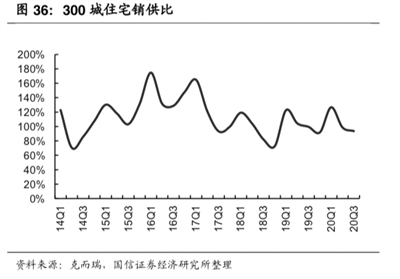

300城住宅销供比(资料来源:克而瑞、国信证券经济研究所整理)

2020年,突如其来的疫情打乱了房地产行业的节奏,也为全年市场表现带来极大的不确定性。板块表现方面,今年年初至9月30日,申万房地产板块下跌达-5.4%,跑输沪深300指数17.4个百分点,涨幅在28个行业中排名第25。

华西证券分析指出,2020年前三季度,板块及龙头房企的整体业绩增速出现小幅下滑,但主要系疫情对行业短期有较为明显的冲击所致,在疫情得到全面控制后,行业销售端的表现持续超预期,基本面迅速回暖,从而将支撑板块业绩的复苏。

从政策层面来看,2020年的房地产行业政策调控基调整体上呈现先松后紧。春节后受疫情影响,多地出台了针对房地产行业的纾困性政策,例如:延迟缴纳土地出让金、减免部分税费、降低预售条件等。随着二季度疫情缓和和货币宽松,房地产销售、拿地、开工等多指标均有强势修复。

疫情一度打破了地产行业平稳态势,但也见证了市场韧性。从板块前三季度表现来看,中国银河分析指出,板块营收、归母净利润增速明显改善,整体费用水平控制良好。预收账款增速放缓,行业杠杆率有望继续下降。销售强韧性对现金流形成支撑。从细分子行业来看,业绩方面,住宅开发稳中有降,物业管理价值凸显,商业地产回暖、房屋经纪迎来机会;杠杆率方面,住宅开发、商业以及园区降杠杆初现成效,“三线”均未踩的房企数量增加;盈利能力方面,住宅开发盈利能力下降,物业管理及房屋经纪利润率水平逐步抬升。

华泰证券认为,根据“十四五”规划,未来5年行业政策基调预计在延续“房住不炒”定力的同时,进一步强调长效机制建设,户籍制度和供地管理有望加速房地产市场人、地要素的市场化改革,赋予行业长期的健康发展活力。

针对房地产行业未来市场总量,华西证券认为,从人口结构与住房需求这两个角度总结得出,2020-2030年的住宅需求总量将基本围绕12-15亿平方米左右波动,也即在未来10年中,行业总需求依旧有较强支撑。鉴于未来住宅需求仍较为旺盛,预测2021年全年销售面积增速为-3%左右,销售金额增速1%左右,地产投资增速为6%左右。

从估值角度看,截至2020年10月30日,申万房地产板块PE(TTM,整体法,剔除负值)为8.19倍,相比年初的9.45倍下降了1.26倍,历史PE分位点为3.81%,股息率为3.56%,板块估值处于历史低位。华西证券认为,房地产行业基本面韧性十足,板块估值仍处低位,业绩确定性强,股息高,销售持续向好的背景下,值得重点关注,而巨大物管蓝海市场也同样值得重点关注。

国信证券也认为,2021年A股地产将迎来明显的估值修复。传统开发行业的长期机遇在于提效率对冲降杠杆,从“高杠杆+高ROE”走向“低杠杆+高ROE”,促进公司价值重估。物管的商业模式类似收租,具备高估值基础,短期具备高确定和高成长的双重优势。

编辑:马静

忒色 2026-07-17

忒色 2026-06-29

忒色 从定制公交到银发专列,再到旅游包机,这些变化的背后,是交通与消费场景的深度融合 2026-06-27

忒色 本次文旅活动立足传统端午民俗文化内核,融合场景化、趣味化的互动形式,以多元化的活动内容为广大游客带来了独特的华山端午假期体验 2026-06-23

忒色 2026-06-22

忒色 2026-06-18

忒色 2026-06-16

忒色 2026-06-16

忒色 石强介绍,朱鹮雏鸟大多在40日龄至45日龄离巢出飞 2026-06-15

忒色 从“新潮场景”到“精神内核”的碰撞探索当咖啡遇见秦腔,这种看似“跨界”甚至略带反差感的组合,实际上是一场传统文化与现代生活方式的深度对话 2026-06-12

忒色 当热播剧《主角》的年代故事,邂逅西影风雷影视基地的复古片场 2026-06-03

忒色 2026-05-05

网站简介 网站团队 本网动态 友情链接 版权声明 我要投稿 工作邮箱 陕西不良信息举报 新闻宣传自律管理承诺书